„Dobânzile nici măcar nu trebuie să mai crească, ci doar trebuie să rămână unde se află acum pentru ca băncile să fie nevoite să recunoască pierderi uriaşe.”- Christopher Whalen

Silicon Valley Bank, parte a SVB Financial Group, listat la Nasdaq sub simbolul SIVB, a ocupat locul al 16-lea în clasamentul după active al băncilor din SUA, după o creştere explozivă în ultimii trei ani.

Activelor totale ale băncii au fost de circa 71 de miliarde de dolari la sfârşitul anului 2019, au crescut până la 115,5 miliarde în 2020, iar apoi aproape s-au dublat în 2021, până la circa 211,5 miliarde în 2021.

SVB a fost un nume important pe segmentul finanţărilor acordate noilor companii din sectoarele emergente ale tehnologiilor înalte, criptomonedelor, biotehnologiilor sau din sectorul farmaceutic.

Banii atraşi de aceste companii de la investitori erau depuşi, în general, în conturi deschise la SVB. La sfârşitul anului trecut, structura activelor băncii era dominată de plasamentele în obligaţiuni emise de guvernul american sau alte agenţii federal (108 miliarde de dolari), conform datelor de la Bloomberg, iar creditele nete aveau o valoare de 74 de miliarde de dolari.

Situaţia bilanţieră prezentată de Zerohedge arată că valoarea totală a depozitelor era de circa 173 de miliarde de dolari, din care 151,5 miliarde o reprezenta valoarea depozitelor neacoperite de garanţiile federale.

După cum arată ordinul de preluare a băncii, SVB a anunţat o pierdere de 1,8 miliarde de dolari în 8 martie 2023, din vânzarea unui portofoliu de obligaţiuni guvernamentale şi ipotecare cu o valoare de circa 21 de miliarde de dolari.

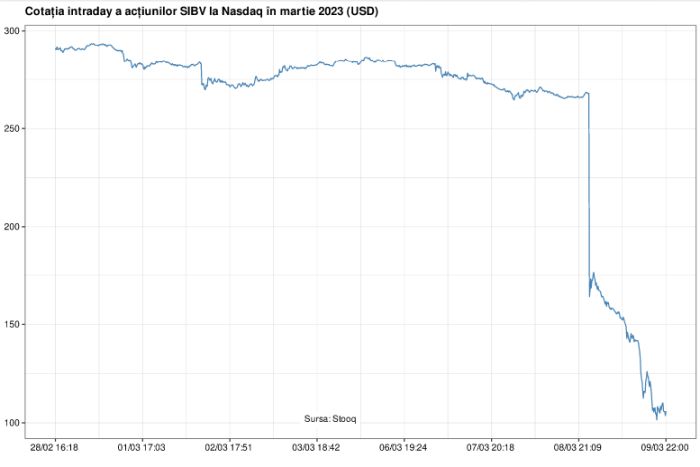

A doua zi, acţiunile SIVB s-au prăbuşit cu peste 60% şi au închis la 106 dolari (vezi graficul). Acţiunile SIVB au atins un maxim istoric de 755 de dolari în primele zile de tranzacţionare din noiembrie 2021, iar maximul ultimelor 52 de săptămâni depăşea 500 de dolari.

Banca a încercat să acopere pierderile printr-o majorare de capital de 2,25 miliarde de dolari, care ar fi trebuit completată şi cu fonduri atrase prin emisiuni de obligaţiuni.

Retragerea depozitelor s-a desfăşurat, însă, cu o viteză extraordinară şi a ajuns la o valoare cumulată de circa 42 de miliarde de dolari în câteva ore. În aceste condiţii s-a renunţat la majorarea capitalului şi a fost căutat un cumpărător de ultimă instanţă, însă a fost prea târziu.

Apelurile pentru retragerea urgentă a depozitelor a venit chiar de la investitori cu nume grele, cum este Peter Thiel, co-fondator PayPal, Palantir Technologies şi partener la Founders Fund.

În ordinul de preluare a băncii de către FDIC se arată că poziţia financiară a SVB s-a deteriorat extrem de rapid, iar poziţia cash a ajuns la o valoare negativă de aproape un miliarde de dolari.

Tranzacţionarea acţiunilor SVB nu s-a mai reluat în ultima zi a săptămânii. Agenţia federală pentru garantarea depozitelor bancare, Federal Deposit Insurance Corp. (FDIC), a preluat controlul asupra băncii prin intermediul unei instituţii financiare nou create, Deposit Insurance National Bank of Santa Clara, unde au fost transferate toate depozitele de la SVB.

De aici îşi vor primi banii clienţii SVB în limita sumei de 250.000 de dolari, pragul de garantare stabilit de FDIC. Majoritatea clienţilor este alcătuită, însă, din firme, iar depozitele lor au o valoare individuală mai mare decât pragul de garantare. Pentru sumele care depăşesc pragul de garantare, clienţii băncii vor primi certificate cu valorile care trebuie recuperate, dar aceasta depinde de capacitatea lichidatorului de a valorifica cât mai bine ceea ce a mai rămas din activele băncii.

Aceste firme se confruntă acum cu mari dificultăţi în ceea ce priveşte plata furnizorilor şi a angajaţilor, iar efectele în lanţ la nivelul întregii economii americane sunt greu de estimat.

Bloomberg a scris că implozia SVB a lovit puternic companiile din sectorul biotehnologiilor, care se confruntau deja cum mari dificultăţi în atragerea finanţărilor.

Pe marginea unui articol din Wall Street Journal referitor la colapsul SVB, un cititor întreabă cum este posibil ca un startup să nu îşi diversifice finanţarea, astfel încât să rămână sub pragul de garantare al depozitelor, şi afirmă că directorii financiari ai acestor companii sunt vinovaţi de neglijenţă deosebit de gravă.

Un alt cititor întreabă cum este posibil ca o bancă aşa de mare să se plaseze într-o poziţie aşa de fragilă din punct de vedere al pasivelor, în condiţiile în care dobânzile nu pot merge decât în sus, şi susţine că toată conducerea executivă a Silicon Valley Bank şi-a retras banii în 2 februarie 2023.

O ştire din presa financiară americană arată că directorul executiv al băncii, Greg Becker, şi-a vândut cea mai mare parte a acţiunilor SVB din portofoliul personal, cu o valoare de circa 3,6 milioane de dolari, la sfârşitul lunii ianuarie 2023.

În ultimele zile s-au înregistrat căderi masive pentru acţiunilor altor două bănci regionale, First Republic Bank, de circa 30%, şi PacWest Bancorp, de circa 54%. WSJ scrie că mai mult de două treimi din portofoliul de credite al PacWest este format din credite imobiliare.

Analiştii de pe piaţă consideră că turbulenţele de pe piaţa bancară americană nu vor afecta şi băncile europene. „Vânzarea acţiunilor bancare din Europa este exagerată. Băncile europene nu sunt afectate de factorii care au condus la căderea SVB”, a declarat Davide Serra, fondator şi director executiv al firmei Algebris Investments. În opinia sa, „băncile din Europa sunt super-sigure, nu există risc sistemic, iar bula speculativă este doar în criptomonede şi în sectorul tehnologic”.

Vânzările masive ale acţiunilor bancare din SUA s-au accelerat pe fondul publicării unui raport de la FDIC, conform căruia pierderile nerealizate ale instituţiilor bancare din ţară au ajuns la 620 de miliarde de dolari în 2022, de la 31 de miliarde în anul precedent, după cum scrie Financial Times. Valoarea pierderilor nerealizate a fost mai mică decât valoarea cumulată a capitalului social din sistemul bancar, de circa 2,2 trilioane de dolari.

Bancherul de investiţii Christopher Whalen, preşedintele Whalen Global Advisors, a declarat pentru FT că situaţia băncii SVB a mutat atenţia pieţelor către portofoliile de obligaţiuni şi pierderile nerealizate, care au crescut accelerat odată cu creşterea dobânzilor.

„Băncile cu mari portofolii de obligaţiuni guvernamentale au cele mai mari probleme, în condiţiile în care nimeni nu s-a aşteptat la persistenţa unei inflaţii ridicate”, a precizat Whalen. În opinia sa, chiar dacă pierderile vor fi realizate şi recunoscute în situaţiile financiare, solvabilitatea majorităţii băncilor nu va fi afectată.

Preşedintele de la Whalen Global Advisors a mai avertizat că „dobânzile nici măcar nu trebuie să mai crească, ci doar trebuie să rămână unde se află acum pentru ca băncile să fie nevoite să recunoască pierderi uriaşe”.

Într-un editorial din WSJ pe marginea colapsului SVB se subliniază că „avem parte de o nouă lecţie dureroasă a costurilor unei manii a creditării alimentate de politici monetare greşite”, iar investitorii sunt sfătuiţi să se pregătească pentru vremuri grele.

Este greu de crezut că această „furtună” financiară va ocoli Europa, mai ales dacă avem în vedere că bulele speculative sunt prezente în mai multe sectoare, nu doar în cel al criptomonedelor sau al tehnologiilor, iar sectorul imobiliar, rezidenţial şi comercial, prezintă riscuri majore, amplificate de o bulă speculativă fără precedent istoric.