ANAF protejează un grup infracțional cu datorii de peste 100 de milioane de euro la bugetul de stat

Curtea de Conturi acuză că o instituție a statului protejează un grup de firme care „evită sistematic plata obligațiilor fiscale”. Companiile au acumulat datorii la stat care depășesc suma de 100 de milioane de euro.

Potrivit reprezentanților Curții de Conturi, Agenția Națională de Administrare Fiscală (ANAF), prin Direcția Generală de Administrare a Marilor Contribuabili (DGAMC), nu și-a îndeplinit atribuțiile de a face verificări serioase la firmele respective care au acumulat datorii către bugetul de stat de peste 100 de milioane de euro.

Concluzia celor de la Curtea de Conturi există și într-un raport obținut de newsonline.ro, finalizat în setembrie 2023. În documentul respectiv este descris modul în care DGAMC s-a ocupat de acest caz, în urma solicitării din 2021 a Curții de Conturi de a face un control la grupul de interese care prejudiciază bugetul de stat.

Rotact Bev SRL este o societate aflată în gestiunea Direcției de Mari Contribuabili, pe care Curtea de Conturi a verificat-o și a descoperit nereguli. Societatea face parte dintr-un grup de firme care acționează în industria alcoolului și în spatele cărora sunt omul de afaceri din Iași, Vasile Ciaușu, și partenerul lui, Cătălin Bucura. Acesta din urmă e urmărit penal de DNA din 2016. În 2022, la final, doar firma Rotact Bev acumulase datorii la stat de aproape 49 de milioane de euro.

Instituția condusă de Mihai Busuioc a făcut referire, în cazul grupului de interese menționat mai sus, la existența unor ”indicii rezonabile de participare într-un posibil circuit de evaziune, cu implicații majore asupra economiei bugetare”.

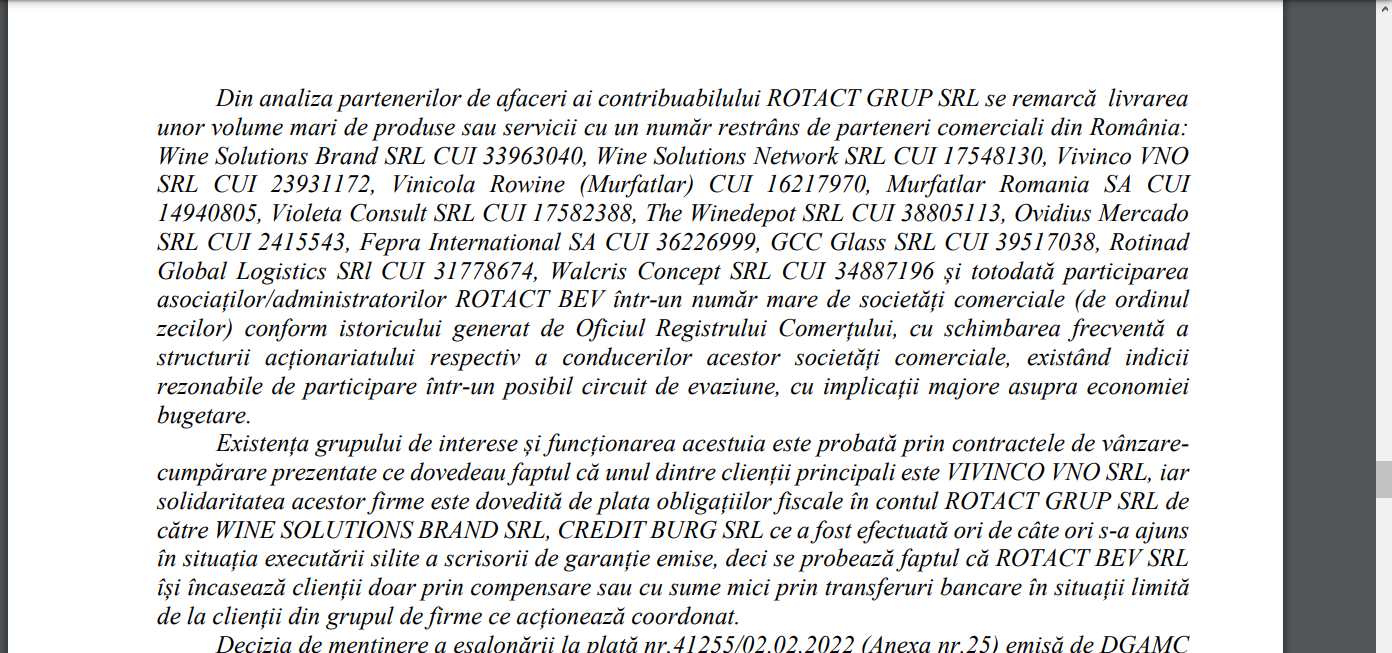

”Din analiza partenerilor de afaceri ai contribuabilului ROTACT GRUP SRL se remarcă livrarea unor volume mari de produse sau servicii cu un număr restrâns de parteneri comerciali din România: Wine Solutions Brand SRL (…), Wine Solutions Network SRL (…) , Vivinco VNO SRL (…), Vinicola Rowine (Murfatlar) (…), Murfatlar Romania SA (…), Violeta Consult SRL (…), The Winedepot SRL (…), Ovidius Mercado SRL (…), Fepra International SA (…), GCC Glass SRL (…), Rotinad Global Logistics Srl (…), Walcris Concept SRL (…) și totodată participarea asociaților/administratorilor ROTACT BEV într-un număr mare de societăți comerciale (de ordinul zecilor) conform istoricului generat de Oficiul Registrului Comerțului, cu schimbarea frecventă a structurii acționariatului respectiv a conducerilor acestor societăți comerciale, existând indicii rezonabile de participare într-un posibil circuit de evaziune, cu implicații majore asupra economiei bugetare. Existența grupului de interese și funcționarea acestuia este probată prin contractele de vânzare-cumpărare prezentate ce dovedeau faptul că unul dintre clienții principali este VIVINCO VNO SRL, iar solidaritatea acestor firme este dovedită de plata obligațiilor fiscale în contul ROTACT GRUP SRL de către WINE SOLUTIONS BRAND SRL, CREDIT BURG SRL ce a fost efectuată ori de câte ori s-a ajuns în situația executării silite a scrisorii de garanție emise, deci se probează faptul că ROTACT BEV SRL își încasează clienții doar prin compensare sau cu sume mici prin transferuri bancare în situații limită de la clienții din grupul de firme ce acționează coordonat”, se arată în Raportul Curții de Conturi obținut de newsonline.ro.

O parte din firmele partenere ale Rotact Bev, la care se face referire în documentul Curții de Conturi, sunt controlate direct de Cătălin Bucura, partenerul de afaceri al lui Vasile Ciaușu. Companiile sunt Wine Solutions Brand, Vivinco VNO și Wine Solutions Network.

Din grup fac parte și două societăți comerciale, SC Cristalex 94 și SCCentral Moreni, are preiau marfa de la clienții Rotact menționați în raportul de de control, plătind în special cu bilete la ordin care sunt scontate la mai multe IFN dintre care unul este deținut de un apropiat al membrii grupului de interese descris în documentul de control al Curții.

De ce a evitat ANAF să facă verificări la firmele grupului de interese

Președintele Direcției Generale de Administrare a Marilor Contribuabili este Ionuț Mișa, fostul ministru de Finanțe. Curtea de Conturi a scris clar în raportul său că insituția condusă de acesta nu și-a asumat responsabilitatea unei inspecții fiscale care i-a fost cerută la Rotact Bev și la firmele afiliate.

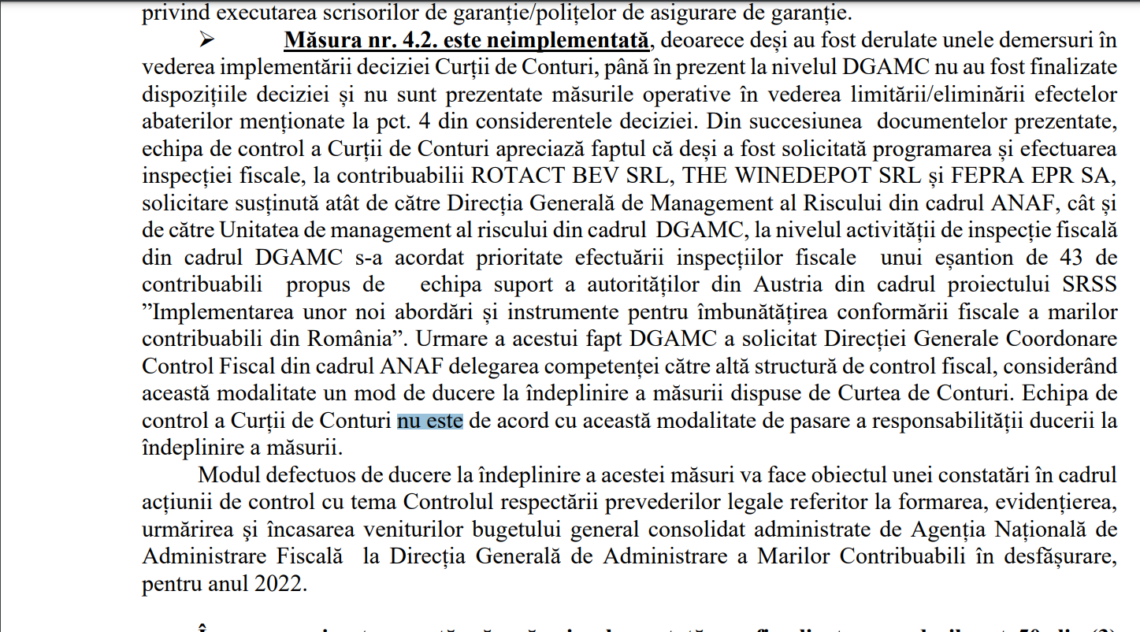

”Din succesiunea documentelor prezentate, echipa de control a Curții de Conturi apreciază faptul că deși a fost solicitată programarea și efectuarea inspecției fiscale, la contribuabilii ROTACT BEV SRL, THE WINEDEPOT SRL și FEPRA EPR SA, solicitare susținută atât de către Direcția Generală de Management al Riscului din cadrul ANAF, cât și de către Unitatea de management al riscului din cadrul DGAMC, la nivelul activității de inspecție fiscală din cadrul DGAMC s-a acordat prioritate efectuării inspecțiilor fiscale unui eșantion de 43 de contribuabili propus de echipa suport a autorităților din Austria din cadrul proiectului SRSS ”Implementarea unor noi abordări și instrumente pentru îmbunătățirea conformării fiscale a marilor contribuabili din România”. Urmare a acestui fapt DGAMC a solicitat Direcției Generale Coordonare Control Fiscal din cadrul ANAF delegarea competenței către altă structură de control fiscal, considerând această modalitate un mod de ducere la îndeplinire a măsurii dispuse de Curtea de Conturi. Echipa de control a Curții de Conturi nu este de acord cu această modalitate de pasare a responsabilității ducerii la îndeplinire a măsurii”, se arată în Raportul Curții de Conturi.

Verificările inițiale efectuate de Curtea de Conturi au vizat ”aspecte privind modalitatea evitării sistematice a plății obligațiilor fiscale utilizate de către contribuabilul ROTACT BEV SRL în cadrul procedurii de eșalonare la plată a obligațiilor fiscale potrivit prevederilor Codului de procedură fiscală, prin utilizarea scrisorilor de garanție emise de către instituțiile financiare nebancare”.

Schema fraudei. Cum a reușit Rotact Bev SRL să acumuleze datorii la stat

Curtea de Conturi a analizat situația care a dus la emiterea Deciziei de menținere a valabilității eșalonării la plată a obligațiilor fiscale a contribuabilului ROTACT BEV SRL fără verificarea tuturor condițiilor pentru emiterea acesteia. Organul fiscal nu a depus niciun efort să verifice veridicitatea garanțiilor depuse de Rotact Bev.

”…prin cererea nr. 2453/19.01.2022 (Anexa nr.23), ROTACT BEV SRL solicită menținerea valabilității eșalonării la plata obligațiilor fiscale, reluându-și propria procedură de evitare sistematică a plății obligațiilor fiscale, profitând de trecerea într-un nou an fiscal pentru care cadrul legal îi permitea din nou depunerea a două cereri de menținere și două cereri de modificare a eșalonării la plata obligațiilor fiscale.Motivul invocat în această cerere este același ca în toate cererile depuse, respectiv ”datorită faptului că am întâmpinat greutăți în încasarea creanțelor de la clienți, am fost puși în situația excepțională de a solicita menținerea deciziei de eșalonare”. Chiar dacă era vorba despre o cerere de menținere a valabilității eșalonării la plată, când normele legale nu prevăd obligația organului fiscal de a verifica garanțiile prin acordul de principiu ce se emite numai în cazul Deciziei inițiale de eșalonare la plată a obligațiilor fiscale și în cazul cererilor de modificare a unei decizii de eșalonare la plată anterioare, în cazul menținerii de regulă fiind vorba de același organ de administrare fiscală, în cazul de față, fiind vorba de o situație excepțională, decizia de eșalonare la plată fiind emisă de un alt organ fiscal, organul fiscal trebuia să depună minimele diligențe de a verifica și garanțiile ce susțin această eșalonare”, se arată în Raportul Curții de Conturi din septembrie 2023 obținut de newsonline.ro.

Curtea de Conturi a acuzat firma Rotact Bev de rea intenție, lucru care reiese din metodele folosite pentru a se retrage de la plata obligațiilor la bugetul de stat. Firma-problemă a depus o scrisoare de garanție eliberată de un IFN după data 1 ianuarie 2021, contrar Codului de procedură fiscală modificat, cod care interzicea folosirea unor astfel de modalități.

O altă schemă descoperită de CC, care dovedește că ce a făcut Rotact Bev e caz de fraudă, e faptul că societatea își achită furnizorii pentru a nu întrerupe lanțul aprovizionării cu mărfuri pe care le vinde apoi clienților din grupul de firme afiliate și care acționează împreună în această schemă de eșalonare la plată.

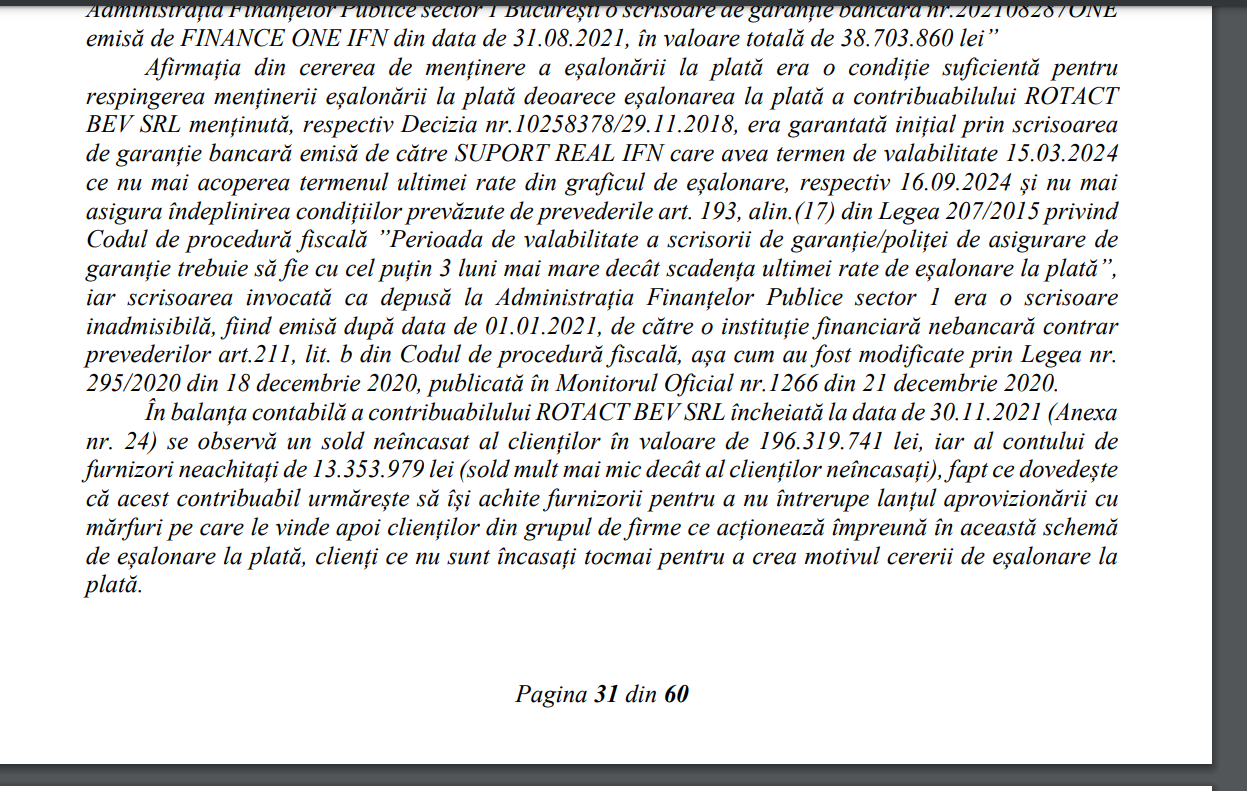

”În ceea ce privește garanțiile, în cuprinsul cererii depuse la data de 19.01.2022, contribuabilul ROTACT BEV specifică faptul că ”pentru garantarea obligațiilor fiscale, societatea are depusă la Administrația Finanțelor Publice sector 1 București o scrisoare de garanție bancară nr.202108287ONE emisă de FINANCE ONE IFN din data de 31.08.2021, în valoare totală de 38.703.860 lei” Afirmația din cererea de menținere a eșalonării la plată era o condiție suficientă pentru respingerea menținerii eșalonării la plată deoarece eșalonarea la plată a contribuabilului ROTACT BEV SRL menținută, respectiv Decizia nr.10258378/29.11.2018, era garantată inițial prin scrisoarea de garanție bancară emisă de către SUPORT REAL IFN care avea termen de valabilitate 15.03.2024 ce nu mai acoperea termenul ultimei rate din graficul de eșalonare, respectiv 16.09.2024 și nu mai asigura îndeplinirea condițiilor prevăzute de prevederile art. 193, alin.(17) din Legea 207/2015 privind Codul de procedură fiscală ”Perioada de valabilitate a scrisorii de garanție/poliței de asigurare de garanție trebuie să fie cu cel puțin 3 luni mai mare decât scadența ultimei rate de eșalonare la plată”, iar scrisoarea invocată ca depusă la Administrația Finanțelor Publice sector 1 era o scrisoare inadmisibilă, fiind emisă după data de 01.01.2021, de către o instituție financiară nebancară contrar prevederilor art.211, lit. b din Codul de procedură fiscală, așa cum au fost modificate prin Legea nr. 295/2020 din 18 decembrie 2020, publicată în Monitorul Oficial nr.1266 din 21 decembrie 2020. În balanța contabilă a contribuabilului ROTACT BEV SRL încheiată la data de 30.11.2021 (Anexa nr. 24) se observă un sold neîncasat al clienților în valoare de 196.319.741 lei, iar al contului de furnizori neachitați de 13.353.979 lei (sold mult mai mic decât al clienților neîncasați), fapt ce dovedește că acest contribuabil urmărește să își achite furnizorii pentru a nu întrerupe lanțul aprovizionării cu mărfuri pe care le vinde apoi clienților din grupul de firme ce acționează împreună în această schemă de eșalonare la plată, clienți ce nu sunt încasați tocmai pentru a crea motivul cererii de eșalonare la plată”, spune Curtea de Conturi în raportul deținut de newsonline.ro.